De woningmarkt, de woningbouw en economie

Vastgoed

De Nederlandse woningmarkt is historisch gezien een boom and bust markt. Fundamentele en incidentele factoren spelen een grote rol bij de boom and bust. Het is het doel van deze en komende nieuwsbrieven meer inzicht te verkrijgen in het functioneren van de woningmarkt.

Cycliciteit is een kenmerk van de woningmarkt en de economie. Bewegingen van de koopprijzen, de woningbouw en de economische conjunctuur kunnen elkaar beïnvloeden en versterken. Stabiele verbanden tussen die cycli zijn moeilijk aan te wijzen omdat iedere cyclus uniek is en per land of regio kan verschillen qua duur en intensiteit. Woningprijzen vertonen fluctuaties door een aantal factoren zoals de werking van de woningmarkt, gedragseffecten, veranderingen in vraag en aanbod, en aanbodrestricties. Als woningprijzen te veel afwijken van de prijs die past bij de fundamentele factoren kan een prijscorrectie optreden.

Bij de aantrekkende economie anno 2018 voelt de bouwsector nog de gevolgen van de krimp die in de crisisjaren plaatsvond. De periode van dalende prijzen op de koopwoningmarkt tussen 2008 en 2013 heeft bijgedragen aan afname van de bouwproductiecapaciteit. In de bouwsector is tijdens de crisis personeel ontslagen, terwijl er nu tekorten zijn. De bouwproductie kan de toegenomen woningvraag onvoldoende opvangen, waardoor de prijzen op de koopwoningmarkt sinds 2013/2014 oplopen. In deze nieuwsbrief besteden we daarom aandacht aan de samenhang tussen woningmarkt, woningbouw en de staat van de economie.

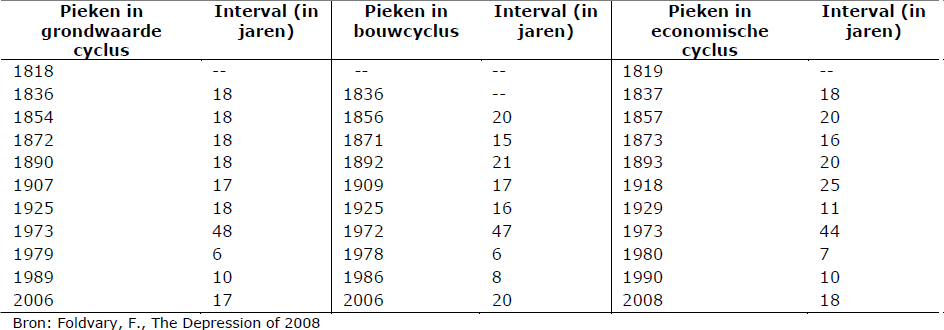

Dat er een en duidelijk verband is laat onderstaande tabel zien Het geeft een beeld van de cycli van de landprijzen, nieuwbouw en conjunctuur in de VS getoond vanaf 1818. De toppen in de cycli lagen dicht bij elkaar, omdat de deze met elkaar verweven waren. De bouw vormde een belangrijke sector binnen de economie en reageerde sterk op de woningprijzen. De samenhang wordt beïnvloed door factoren zoals ruimtelijke beperkingen, en de overheidsinvloed op de economie en op de financiële sector.

Figuur 1 cycli van de woningmarkt, bouw en economie in de VS, 1800 - 2008

Vóór de Tweede Wereldoorlog hadden bouwgolven een duidelijk herkenbare regelmaat. De golflengte was toen ongeveer 18 jaar. Na 1945 verdween de regelmaat, mede ten gevolge van overheidsingrijpen. Hoe de samenhang tussen de drie grootheden precies verloopt, laat zich moeilijk duiden. Het is een complexe aangelegenheid. We zullen daarom proberen een beperkt aantal onderlinge relaties in beeld te brengen. Het is daarmee geen uitputtende opsomming noch verklaring.

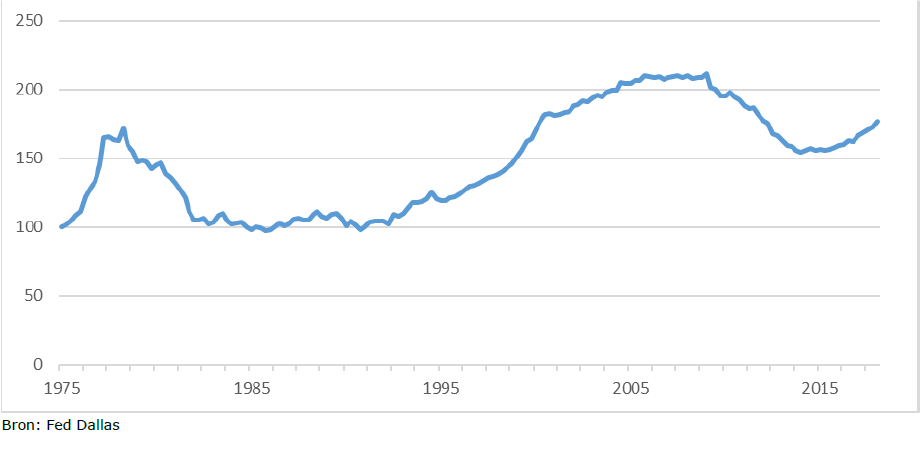

De eerste relatie is die tussen besteedbaar inkomen en huizenprijzen. Onderstaande figuur laat de veranderingen zien van huizenprijzen en besteedbaar inkomen, waarbij deze verhouding in 1975 op 100 is gesteld. De twee woningmarktcrises in 1978 en 2008 werden in Nederland voorafgegaan door een periode met sterk stijgende huizenprijzen in verhouding tot het besteedbaar inkomen. De verhouding tussen huizenprijzen en besteedbaar inkomen lag in 2015 nog ruim onder de piek van 2008. Na 2015 zijn de huizenprijzen wel sterker toegenomen dan de besteedbare inkomens.

Figuur 2 Verhouding huizenprijzen en besteedbaar inkomen

Niet alleen de hoogte van de inkomens maar ook de verhouding tussen het aantal vaste en tijdelijke arbeidscontracten is van invloed op de woningmarkt. Na de crisis van 2008 nam het aantal tijdelijke contracten en ZZP-ers toe. Deze groep kwam niet altijd in aanmerking voor een hypotheek. Nu de economie aantrekt neemt het aandeel werknemers met een vast contract toe, en verbeteren de inkomens van de tijdelijke contracten en zzp-ers. Daarnaast zijn speciale hypotheekproducten ontwikkeld voor deze groep, waardoor de toegang tot de koopwoningmarkt is verbeterd.

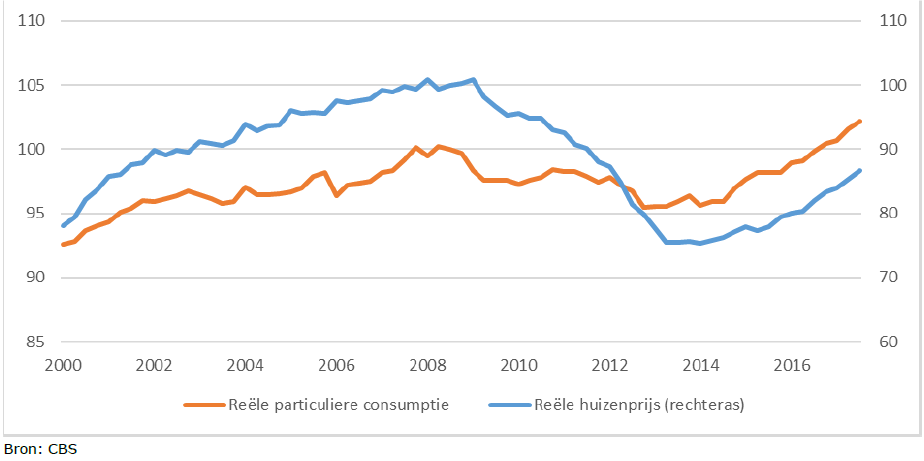

De tweede relatie die we moeten vermelden, is die tussen huizenprijsstijgingen en consumptie. De OECD vond voor 1990-2002 een positief verband tussen de hypotheekschuld (als percentage van het BBP) en het effect van huizenprijsstijging op de consumptie, waarbij Nederland op beide hoog scoorde. Een deel van de verklaring van het gevonden verband is de mate van ontwikkeling van de hypotheekmarkt, die tot uiting komt in de diversiteit, verkrijgbaarheid en transparantie van het hypotheekaanbod en de hoogte van de Loan to value (LTV). De bevinding van de OECD wordt voor Nederland bevestigd door recenter onderzoek van DNB. Nederland wordt gekenmerkt door een relatief hoge hypotheekschuld ten opzichte van het nationaal inkomen (BBP) als gevolg van hoge LTV’s en ca 60% eigen woningbezit. Hierdoor is er een substantieel effect van huizenprijsmutaties op de particuliere consumptie. Stijgende huizenprijzen dragen bij aan de consumptie door een hoger consumentenvertrouwen, extra kredietverlening en vermogensgroei. DNB vond dat de voor Nederland op macro-economisch niveau gevonden relatie tussen de reële huizenprijs en de reële consumptie impliceert dat ruim 40% van de cumulatieve consumptiegroei sinds 2014 (rond 6%) kan worden toegeschreven aan de toename van de reële huizenprijs. Uit panelonderzoek blijkt evenwel geen directe relatie tussen huizenprijsveranderingen en consumptie. De causaliteit loopt mogelijk via achterliggende gemeenschappelijke verklaringen zoals verbeterde inkomens(verwachtingen) en consumentenvertrouwen. Als huizen minder snel onder water staan, heeft een daling van huizenprijzen minder effect op de consumptie.

Figuur 3 Reële particuliere consumptie en reële huizenprijs

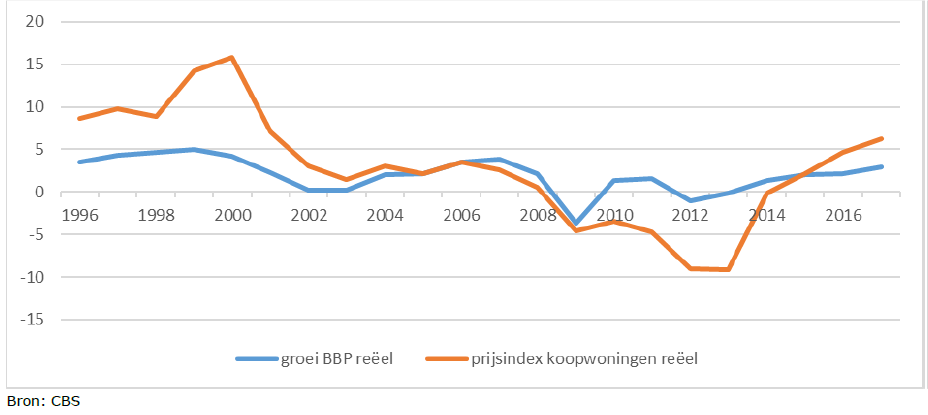

De derde relatie die we kort toelichten is die tussen huizenprijzen en conjunctuur. Figuur 3 zoomt dieper in op de laatste cyclus in Nederland. In het decennium voor 2008 gingen grote prijsstijgingen samen met een relatief hoge economische groei. Vanaf 2008 tot 2013 was er weinig economische groei en daalden de huizenprijzen. Vanaf 2013 groeien zowel het reële BBP als de reële huizenprijzen. De OECD stelt dat de huizenprijscyclus voor 18 OECD-lidstaten vanaf 1971 tot 2004 enige tijd achterloopt op de economische BBP-cyclus.

De vierde en laatste relatie is die tussen woningmarkt en economische conjunctuur. De bouwsector was in 2005 verantwoordelijk voor 4,8% van het Bruto Binnenlands Product (BBP) Hiervan is circa de helft gerelateerd aan de woningbouw. Dit is weliswaar een halvering ten opzichte van 1970 (CBS), maar nog altijd omvangrijk. Voor wat betreft de mogelijke samenhang van de woningbouw en BBP in Nederland bestaat geen eenduidig beeld. In vrijwel alle naoorlogse recessies wordt de daling van de bedrijvigheid ingezet met een daling van de investeringen in woningen en bedrijfsgebouwen. Het verschijnsel dat de meeste recessies worden voorafgegaan door het oplopen van de rente, speelt hierbij een belangrijke rol.

Het Economisch Instituut voor de Bouw (EIB) vond in 2003 dat de bouwproductie dezelfde cyclus rond de trendmatige groei kent als het BBP. In 2004 concludeerde het TNO vervolgens dat de woningbouw vooruitloopt op de conjunctuurcyclus en in 2005 gaf het Onderzoek van de gebouwde omgeving van de TU Delft (OTB) aan dat in de periode 1954-2003 voor 56% van alle kwartalen geldt dat een stijging (of daling) van het BBP gelijktijdig optreedt met een stijging (of daling) van de reële bouwsom van de woningbouw. Enige samenhang tussen BBP en bouwsom was dus aanwezig, maar de relatie was niet heel sterk.

Samenvattend, er zijn meerdere fundamentele relaties aan te wijzen. De woningmarkt reageert op de economische conjunctuur via inkomens, vertrouwen, rente en noem maar op. Die conjunctuur wordt ook weer beïnvloed door de woningmarkt. Deze onderlinge afhankelijkheid kan de golfbewegingen van de koopprijzen, de bouwsector en de economische conjunctuur versterken en leiden tot een boom-bust cyclus. We zitten nu duidelijk in een boomperiode gekenmerkt door sterk stijgende huizenprijzen vooral als gevolg van een achterblijvende bouwproductie.

De modale starter is het voornaamste slachtoffer van boom-bust cyclus. De Bouw heeft simpelweg te weinig capaciteit om snel aan de vraag te voldoen. Daar doet de huidige staat van de conjunctuur weinig aan af. Tegelijkertijd steggelen gemeentes en projectondernemers over de beschikbare bouwgrond. Zeker de modale starter heeft zodoende nog jaren het nakijken als zijn en/of haar ouders financieel niet bijspringen. Niet ieder ouderpaar heeft uiteraard een vermogen op de bank staan. Veel ouderparen hebben echter wel een eigen huis en die stapel stenen vergenwoordigt ook vermogen. Ouderparen met een eigen huis kunnen overwegen hun huis te verkopen en vervolgens terug te huren. Op die manier komt er vermogen vrij om hun kinderen een steuntje in de rug te geven. Wie meer over de mogelijkheden van sale and leaseback wil weten, verwijzen we naar https://thuisborg.nl/verzilveren. Daar kunt u terecht voor meer informatie en voor al uw vragen.

Eén van de aanbevelingen om de woningmarkt beter te laten functioneren is om de rol van de belegger in te perken. Dat neemt niet weg dat de geliberaliseerde huurmarkt nog steeds interessant is voor de belegger. Thuisborg nodigt beleggers, die geïnteresseerd zijn in beleggen in de woningmarkt, uit nader kennis te maken. Wij kunnen beleggers een aantrekkelijk rendement bieden. Uiteraard zijn particuliere beleggers ook welkom! We weten nu dat veel ouders wel brood zien in beleggen in vastgoed van de kinderen!

Bron:

Ministerie van Binnenlandse Zaken, Staat van de Woningmarkt. Jaarrapportage 2018

Gerelateerde artikelen

De babyboomer is de reddingsboei van de Nederlands huizenmarkt

Vergrijzing20 december 2024

Lees artikel