De woningnood is terug in Nederland

Woningnood

In de jaren 1940 – 1945 was er amper of niet bijgebouwd, maar was de woningvoorraad alleen maar kleiner geworden door veroudering en vernietiging. Anno 2018 is de woningnood weer terug en het tekort aan woningen zal de komende jaren alleen maar verder oplopen. Dat blijkt uit het Scenario Midden van de zogeheten Primosprognose 2017.

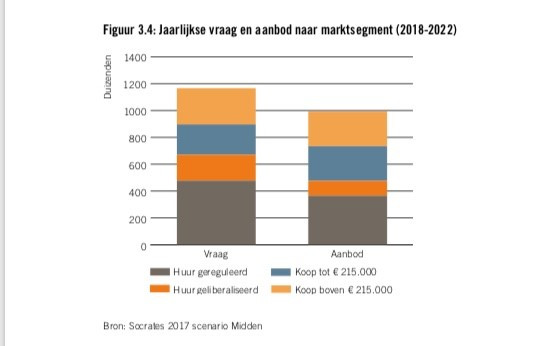

In de periode 2018 – 2023 gaan volgens deze Primosprognose 1,2 miljoen huishoudens op zoek naar woonruimte. Van deze huishoudens is 41% op zoek naar een huis in de gereguleerde huursector, 17% in de geliberaliseerde huursector en de resterende 42% zoekt een koopwoning. Tegenover die 1,2 miljoen zoekers staat een aanbod van 1 miljoen woningen. Het gaat dan om 900.000 bestaande woningen aangevuld met het saldo van nieuwbouw en sloop. Gemiddeld komen er in deze periode per jaar 73000 nieuwgebouwde woningen bij. Het jaarlijks aanbod bestaat voor 37% uit gereguleerde huurwoningen, voor 11% uit geliberaliseerde huurwoningen en de rest is koopwoning.

Een klein rekensommetje leert dat het leeuwendeel van de zoekers min of meer aan hun trekken komt, maar dat een minderheid met lege handen achterblijft. Verder blijkt dat in alle segmenten van de woningmarkt de vraag het aanbod overschrijdt en dat geldt vooral voor de geliberaliseerde huursector. Daar bedraagt het aanbod 110.000 woningen, maar komt de vraag gemiddeld uit op 193.000. Een complicerende factor is ook nog dat vraag en aanbod niet altijd op elkaar aansluiten.

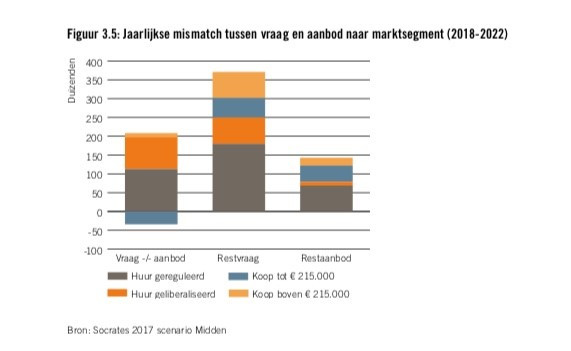

Woningzoekenden moeten vaak concessies doen als het gaat om de prijs of om de bouwvorm of om de locatie. Volgens de prognose zullen ongeveer 370.000 huishoudens genoegen moeten nemen met een woning die minder bij hen past dan gewenst. Dit geldt (uiteraard) het meest voor de geliberaliseerde huursector. Overigens krijgt niet iedere aanbieder het gewenst aanbod. Er zullen naar verwachting 140.000 huizen verkocht of verhuurd worden onder de noemer tweede keus.

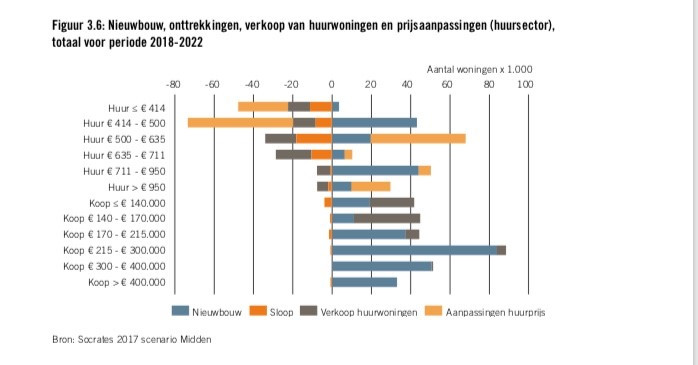

De vraag overstijgt het aanbod tot 2023. Wat gebeurt er op de woningmarkt om dat gat in de toekomst wellicht te dichten? De cijfers zijn niet bijzonder hoopgevend. Tot en met 2023 groeit de woningvoorraad met naar schatting 365.000 huizen. Daar staat tegenover dat er 62.000 aan de voorraad onttrokken worden. Het nettoresultaat komt daarmee uit op 303.000 nieuwe huizen. Ongeveer 298.000 woningen komen terecht in het koopsegment, terwijl in het geliberaliseerd huursegment er 65.000 bij komen. De grote verliezer is hier het gereguleerde huursegment, waar de komende jaren het aantal beschikbare woningen gaat dalen. Per jaar neemt het aantal woningen met bijna 12.000 af. Dat is het resultaat van de combinatie onttrekken, liberaliseren en verkopen.

De gemakkelijke, maar toch onthutsende conclusie luidt dat de komende jaren de woningnood alleen maar zal toenemen. Volgen de Primos-prognose 2017 zal het woningtekort in 2020/21 opgelopen zijn tot (-2,6%). Het tekort zal naar alle waarschijnlijkheid oplopen tot boven -3%. Dat is te wijten aan de beperkte uitbreiding van de woningvoorraad in de jaren achter ons in combinatie met de matige stijging van het aantal bouwvergunningen tot dusverre en een opwaarts bijgesteld verwachting voor de groei van de bevolking en de huishoudens.

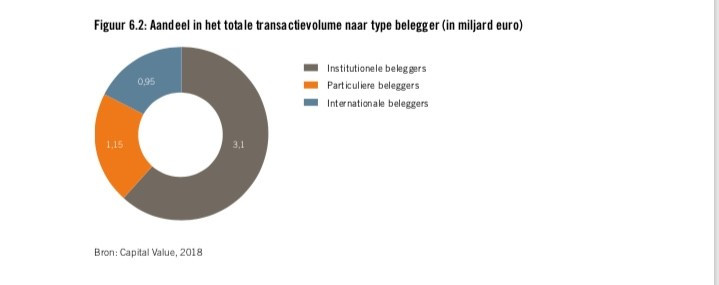

Het vergt een hele krachttoer om in de jaren 2018 – 2023 het woningtekort naar meer historische proporties (-1,75%) terug te brengen. Bovenop het aantal van 303.000 zouden 50.000 – 60.000 woningen extra gebouwd moeten worden. In concreto betekent zulks dat de jaarlijkse bouwproductie omhoog moet van de geprognosticeerde 73.000 naar 85.000. Die zouden bij voorkeur terecht moeten komen in de geliberaliseerde huursector, waar de vraag het hoogst is en dan in het bijzonder in het prijssegment € 711 - € 950 per maand. Daar is de vraag het grootst. Een meer dan prettige bijkomstigheid is dat beleggers grote belangstelling hebben voor het segment geliberaliseerde huurwoningen. Geld hoeft zodoende geen probleem te zijn! In 2017 hadden Nederlandse institutionele beleggers een bedrag van € 4,6 miljard beschikbaar om te investeren in huurwoningen. Daarvan is uiteindelijk slechts €3,1 miljard besteed. Er bleken te weinig projecten. Voor 2018 is er in ieder geval € 3,5 miljard beschikbaar.

Dat bedrag kan hoger gaan uitvallen, maar dat is afhankelijk van de instroom van middelen en een passend aanbod. Dat kan nog wel eens gaan tegenvallen. De afgelopen jaren is het aantal verleende bouwvergunningen sterk ingezakt en daar is pas recent een ommekeer merkbaar. Met andere woorden er is een tekort aan onder handen projecten. Als ze er al zijn dan moet de Bouw praktische problemen te lijf zoals een tekort aan geschoold personeel en lange levertijden voor bouwmaterialen.

Nederland gaat nu de rekening betalen voor het inzakken van de bouwactiviteiten in de crisisjaren. Nog een aantal jaren zal het tekort aan woningen alleen maar toenemen. Als potentiële kopers al een woning vinden, dan is het nog maar de vraag of die woning wel beantwoordt aan hun voorkeuren. Hetzelfde geldt eigenlijk voor veel verkopers. Ze blijven vaak zitten met een kleinere of grotere kater, omdat ze niet de verkoop hebben kunnen afsluiten, waarop ze gehoopt hadden. De Nederlandse woningmarkt is verworden tot een vechtmarkt en niet iedereen is daar gecharmeerd van. Voor verkopers die niet teleurgesteld willen worden, zijn er gelukkig nog andere mogelijkheden dan een bord in de tuin zetten. Er is ook de mogelijkheid de overwaarde van de woning te verzilveren en vervolgens de eigen woning terug te huren. Dan snijdt het mes aan twee kanten. De verkoper incasseert een fors bedrag en hoeft niet op zoek naar een nieuwe woning. Hij loopt daarbij een reële kans geen huis te vinden dat echt aan zijn behoeftes voldoet. De zogeheten sale & lease back constructie voorkomt teleurstellingen. Wie meer over deze mogelijkheid wil te weten komen, kan om te beginnen de website van Thuisborg bezoeken: http://thuisborg.nl/.

Bron: Capital Value, de woningbeleggingsmarkt in beeld, 2018

Gerelateerde artikelen

De babyboomer is de reddingsboei van de Nederlands huizenmarkt

Vergrijzing20 december 2024

Lees artikel