Economie en woningmarkt in 2019

Nieuwbouw

De economie

Het mag daarom geen verbazing wekken dat ook voor ons land de vooruitzichten geleidelijk minder worden. In 2019 zal de groei verder verzwakken naar 2% of iets daaronder. Als deze cijfers bewaarheid worden, blijft Nederland wel koploper in Europees verband.

Onder invloed van de wat minder gunstige buitenlandse afzetvooruitzichten zullen bedrijven minder geneigd zijn om te investeren. Volgens een enquête van het CBS zouden ondernemers in de industrie zelfs verwachten in 2019 minder te investeren dan in 2018. Ze zouden vooral minder reden zien om te investeren in uitbreiding. Verder zien we de nog altijd stevige groei van de woninginvesteringen verder afnemen. Ook de consumptiegroei is in 2019 minder sterk dan in 2018. Dat komt vooral door de wat gematigder stijging van het reëel beschikbaar inkomen, als gevolg van een gematigder banengroei.

De aanhoudende dreiging van nieuwe Amerikaanse maatregelen en reacties daarop in de vorm van tegenmaatregelen, kunnen een wissel trekken op de wereldeconomie en de korte termijn onzekerheid vergroten. Gezien het geringe politieke draagvlak in het Verenigd Koninkrijk voor het voorliggende Brexitakkoord, neemt het risico op een chaotische no-deal-Brexit voorlopig eerder toe dan af. Ook het vertrouwen in het Italiaanse financieel economische beleid kan wegvallen, waardoor de rente kan oplopen en de Italiaanse banken in moeilijkheden kunnen komen. In het geval van besmetting van een Italiaanse crisis naar andere Zuid-Europese landen, zoals Portugal en Spanje, zal ook de Nederlandse economie worden geraakt. Een specifiek Nederlands risico is een omslag op de woningmarkt na de fikse prijsstijgingen van de huizenprijzen door het aanhoudende krappe aanbod van huizen. Omslagen op de woningmarkt zijn slecht te voorspellen, maar hebben historisch gezien grote economische impact. Een ander Nederlands risico voor 2019 is dat de voorgenomen verhogingen van de overheidsbestedingen, vooral bij defensie en infrastructuur, niet in het voorgenomen tempo te realiseren blijken. Dit zal de economische groei dempen.

De woningmarkt in 2019

Het heeft er alle schijn van dat de woningmarkt in 2017 gepiekt heeft en dat de markt in 2018 is gaan afzwakken. Dat proces zal zich in 2019 verder doorzetten. De cijfers zijn ernaar. In de eerste tien maanden van 2018 werden voor 58.485 nieuwe woningen vergunningen aangevraagd. In dezelfde periode in 2017 waren dit er nog 58.922. Een geringe daling, terwijl een forse stijging te verwachten zou zijn, gezien de door het rijk geprognotiseerde woningopgave.

De daling heeft meerdere oorzaken. De eerste die we onder de loep nemen is die van de kosten. Die stijgen sneller dan verwacht. Snel stijgende personele kosten vormen een belangrijk onderdeel van de totale kosten. Een tweede last is die van de oplopende prijzen voor hout en bouwmaterialen. Die stegen in 2018 met meer dan 3%.

Doordat de kosten ineens hoger uitkomen dan bij aanbestedingen is voorzien, gaan projecten vaak op het laatste moment niet door. Steeds meer projecten die op het punt staan om van start te gaan, gaan terug naar de ‘tekentafel’ om bezuinigingen in het ontwerp te vinden om zo de bouwkosten te drukken. In combinatie met hun volle orderportefeuilles zijn bouwbedrijven hierdoor kritischer op de projecten die zij kunnen aannemen.

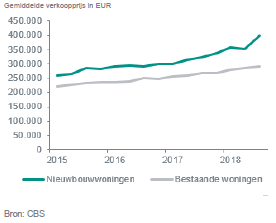

Figuur 1 Prijs nieuwbouw en bestaand

Door de hogere kosten bestaat het risico dat alleen projecten met een hoog bouwbudget nog doorgang vinden, projecten waarop de bouwer een gezonde marge kan behalen. Dit lijkt het geval bij de bouw van nieuwe woningen. De gemiddelde verkoopprijs van nieuwe woningen ligt inmiddels ruim EUR 105.000 boven die van bestaande woningen. In bovenstaande figuur is te zien dat dit verschil de afgelopen jaren steeds verder is opgelopen. In het eerste kwartaal van 2015 bedroeg het verschil nog EUR 39.000. Het zijn overigens ook de groeiende eisen voor duurzaamheid die kostenverhogend werken.

Door deze ontwikkelingen worden niet de woningen gebouwd waar juist veel behoefte aan is, zoals kleine appartementen in de stad. Bouwen in de stad is namelijk duurder dan bouwen in het groen, terwijl de risico’s van binnenstedelijk bouwen bovendien hoger liggen.

De krapte en hoge kosten zorgen er in zijn algemeenheid voor, dat op dit moment minder gebrouwd wordt dan noodzakelijk, waardoor vraag en aanbod niet op elkaar aansluiten.

Dat bouwers

kritischer zijn op welke projecten ze aannemen, blijkt ook uit het type

woningen dat op dit moment vooral gebouwd wordt. Het betreft vooral

koopwoningen die door commerciële partijen worden neergezet. Daarmee is in het

algemeen meer marge te behalen dan met de bouw van huurwoningen. Aangezien

er echter veel vraag is naar huurwoningen in het middensegment, lopen vraag en

aanbod sterk uiteen.

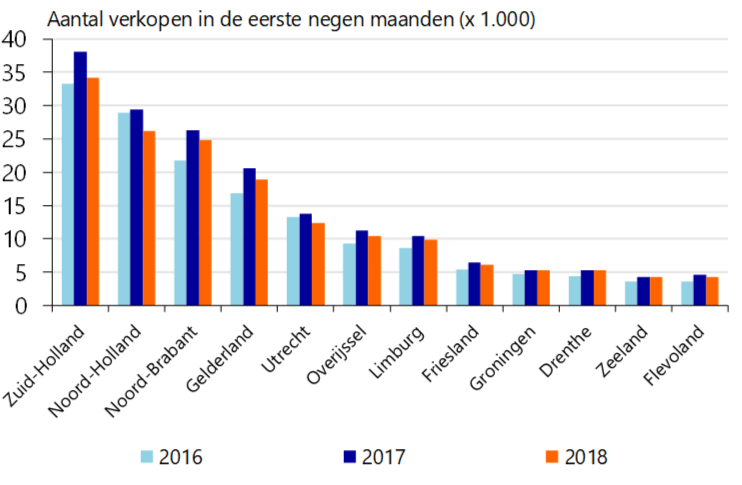

Figuur 2 Verkopen naar provincie, 2016 - 2018

Naar verwachting is de woningbouw de komende jaren niet meer de grote groeimotor van de bouwsector. Voor 2019 wordt een groei van 4,5% verwacht en voor 2020 een groei van 1,5%. De hoge bouwkosten, gebrek aan capaciteit, lange (bezwaar)procedures bij gemeenten en het beperkt beschikbaar komen van nieuwe en betaalbare bouwgrond speelt de branche parten. Desondanks is de orderportefeuille van woningbouwers nog goed gevuld. In oktober 2018 bedroeg de orderportefeuille 10,8 maanden, een record. Het zal voor woningbouwers moeilijk zijn om al deze projecten op tijd af te ronden. De doorlooptijd van deze orderportefeuille is daarom lang.

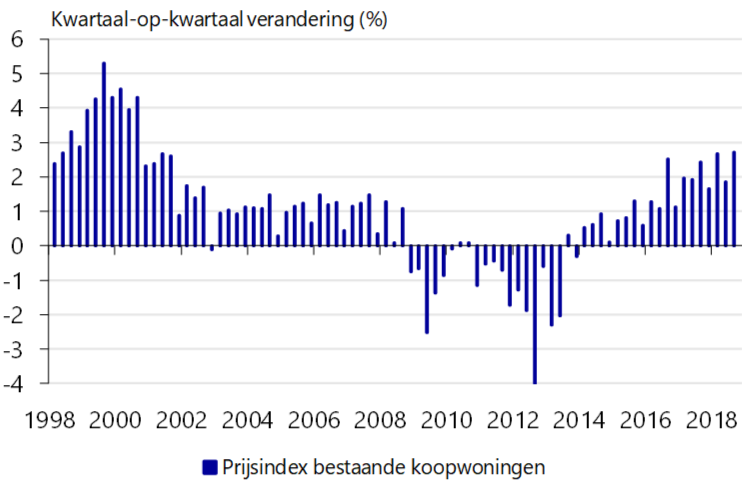

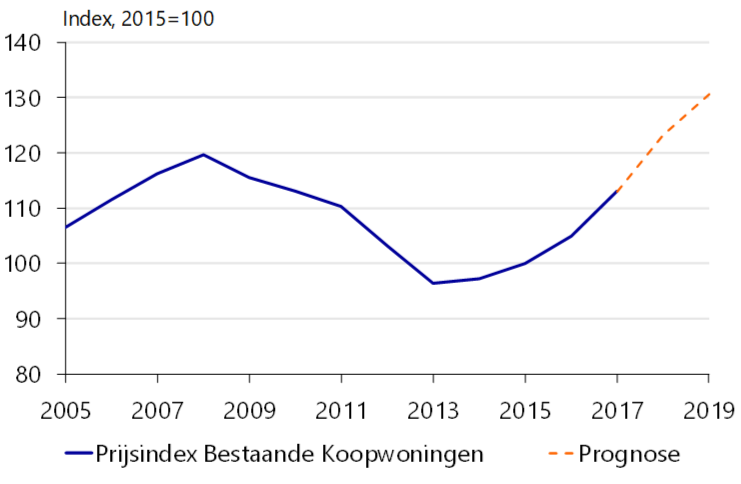

Problemen aan de aanbodzijde zijn niet de enige reden dat de woningmarkt in 2019 lijkt te stagneren. Een 2de niet onbelangrijke reden vormen de aanhoudende prijsstijgingen. In 2018 stegen de prijzen met iets meer dan 9% en voor 2019 zit er een prijsstijging in van 6%. Vooral in het lagere prijssegment tot anderhalve ton is de waardestijging hoog. Na vijf jaar van aanhoudende prijsstijgingen ligt het prijspeil bijna een derde hoger dan tijdens het dal van 2013. Inmiddels liggen de prijzen ook 4% boven de piek van 2008. Maar gecorrigeerd voor inflatie ligt het prijspeil daar nog altijd 10% onder. Ook afgezet tegen het besteedbaar inkomen ligt het huidige prijsniveau lager dan destijds.

Figuur 3 Prijsstijgingen blijven bovengemiddeld

Aanhoudende prijsstijgingen in combinatie met een beperkt en scheef aanbod heeft weer effecten voor de vraagzijde en daarmee voor het aantal transacties. Dat is in 2018 al gedaald. Het zijn nu eerst en vooral de starters op de woningmarkt die gaan afhaken. Hoewel het aantal starters op de woningmarkt weliswaar is gegroeid maar het aantal aankopen is gedaald met maar liefst 14%. In tegenstelling tot de doorstromers kunnen starters geen overwaarde inbrengen, terwijl de financieringslasten alleen maar toenemen door de verplichting af te lossen. Ook groeit de concurrentie van de belegger die koopt om te verhuren. Die belegger richt zich op hetzelfde prijssegment als de starter. Behalve de starter maakt ook de doorstromer een pas op de plaats. In 2018 daalde zijn aankopen met 4%.

Overigens is in zijn geval niet alleen de prijs een probleem. In de jaren van crisis stond zijn huis vaak onder water en kon hij niet verhuizen. Met het prijsherstel verdween dat probleem en is hij massaal gaan verkassen. Die inhaalvraag is nu opgedroogd. Prijzen zullen echter ook in 2019 en 2020 verder oplopen, zoals gezegd. Ondank het teruglopend aantal transacties blijft de vraag hoog. De stijging met 4% in 2020 ligt nog altijd boven het historisch gemiddelde.

2019 en verder

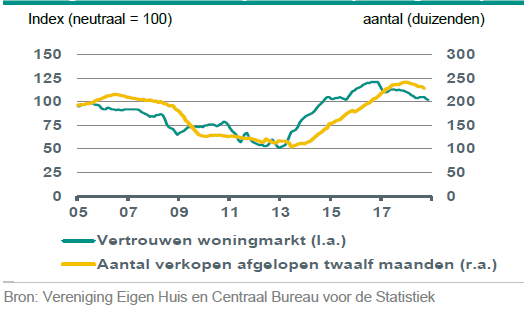

Figuur 4 woningmarktsentiment wijst op aanhoudende daling verkopen

Gebrek aan het juiste aanbod vormt een belangrijke oorzaak van de daling van de transacties in 2018 en zal ook een overheersende rol spelen in 2019. Dit gebrek wordt versterkt doordat verkopers langer wachten met hun huis te koop te zetten. Degenen die willen doorstromen gaan eerst op zoek naar hun volgende woning. Dit doen zij om te voorkomen dat zij zonder huis komen te zitten na verkoop van hun huidige woning. Bovendien hopen zij zo te profiteren van mogelijke verdere prijsstijgingen.

Een groeiende economische onzekerheid in 2019 kan ertoe bijdragen dat verkopers eieren voor hun geld kiezen en hun huis alsnog vlug in de verkoop doen. Zo kunnen er in 2019 alsnog meer woningen op de markt komen dan nu voorzien. Desondanks zal het aantal transacties blijven dalen, deels vanwege de verdere afzwakking van de inhaalvraag en deels vanwege het afnemende optimisme over de woningmarkt. Gegeven de onzekerheid over de economie zal het sentiment eerder verslechteren dan verbeteren.

Figuur 5 Prijsprognoses 2019

Conclusie

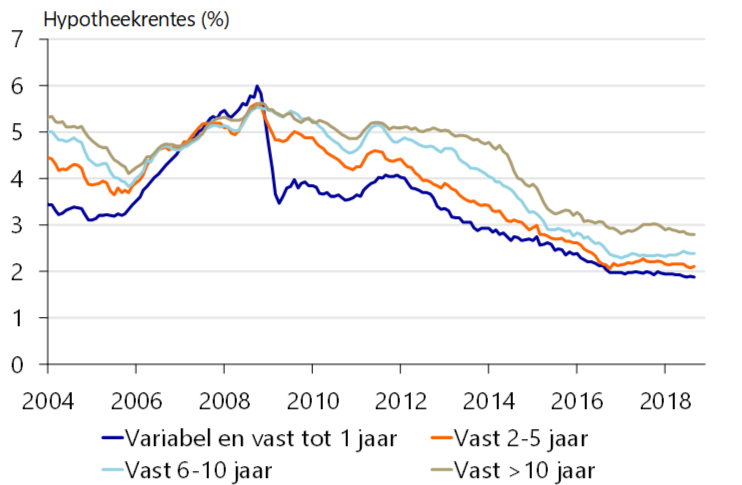

Zoals gezegd neemt het tempo van de prijsdaling af, maar het lijkt toch nog te vroeg om in 2019 een omslag in de prijzen te gaan meemaken. Daar zijn goede gronden voor. We zetten ze nog een keer op rij, misschien ten overvloede. Zo is het aantal te koop staande woningen verder gedaald en is het aantal vergunningen voor nieuwbouwwoningen gestagneerd tot ver onder het niveau dat nodig is om het woningtekort in te lopen. Daarnaast valt het met de woonlasten nu nog enigszins mee. Dat komt grotendeels door de lage hypotheekrentes. In het afgelopen kwartaal zijn die voor de onder Nederlanders populaire lange vaste periodes zelfs iets verder gedaald. Ook op beleggers heeft dat invloed: aan de ene kant drukt de lage rente het rendement op bijvoorbeeld spaargeld en obligaties waardoor de huizenmarkt aantrekkelijk is als investering. Anderzijds is vreemd vermogen goedkoper, waardoor de financieringskosten voor beleggers lager liggen. De lage rentes, het geringe aanbod en het oplopende woningtekort zullen ook in 2019 nog een stempel drukken op de prijzen.

Als het gaat om de prijsontwikkeling te voorspellen past derhalve terughoudendheid. In 2018 stegen de prijzen met 9% en dat momentum zal nog wel een tijdje doorlopen in de eerste maanden van 2019 om daarna geleidelijk af te vlakken. De consensusverwachting gaat nu uit van een stijging van 6% in 2019. Door dat momentum in de eerste helft van 2019 gaan huizen fors duurder uitvallen met als gevolg dat een koophuis nog sneller financieel onbereikbaar wordt voor meer mensen. In 2020 vlakt de prijsstijging af naar 4%. Dat is nog steeds een bovengemiddelde stijging, wat het gevolg is van een grote mismatch in vraag en aanbod. Het aantal transacties zal daarom blijven dalen. In recordjaar 2017 gingen 242.000 woningen in andere handen over. In 2018 zal het aantal transacties uitkomen op 225.000 om in 2019 verder weg te zakken naar het aantal van 210.000. Voor 2019 verwachten we dat het aantal transacties verder daalt en uitkomt op zo’n 210.000 verkopen.

Figuur 6 Ontwikkeling hypotheekrente blijft gunstig

Gerelateerde artikelen

De babyboomer is de reddingsboei van de Nederlands huizenmarkt

Vergrijzing20 december 2024

Lees artikel