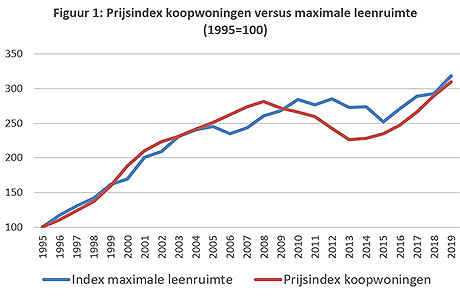

Coronavirus of niet, lockdown of niet, de woningprijzen in Nederland blijven maar stijgen. Woningzoekenden blijken heel ver te willen gaan om hun droom van een eigen woning te verzilveren. Er is immers woningnood en die wordt alleen maar groter. Wie te lang aarzelt, valt buiten de prijzen en dus is de aanstaande koper bereid heel ver te gaan.De Nederlandsche Bank (DNB) denkt hier iets anders over. DNB stelt vast, dat de huizenprijzen de afgelopen 25 jaar verdrievoudigd zijn. De voornaamste oorzaak is echter niet het aanhoudende woningtekort, maar vooral de toegenomen financieringsruimte van de koper. Die grotere financiële armslag is weer te danken aan de sterk gedaalde kapitaalmarkt in combinatie met de gestegen huishoudinkomens. Dankzij de daling van de kapitaalmarktrente kon ook de hypotheekrente sterk omlaag van pakweg 7% in 1995 naar ongeveer 2% anno 2020. Dat pakt goed uit voor de individuele koper, maar ook voor de vastgoedbelegger. Voor hem geldt dat lagere rentes uitmonden in lagere rendementseisen en dus kunnen hogere prijzen betaald worden.Dat is nog niet het hele verhaal. In de loop van de afgelopen 25 jaar zijn de inkomensnormen voor hypotheken voortdurend veranderd en daarmee het maximale leenbedrag. Dit leenbedrag steeg onder invloed van stijgende inkomens en lagere rentes. Ook het Nibud speelde hier een rol met zijn inkomensnormen. Dat er een verband bestaat tussen leenbedrag en prijsontwikkeling mag weinig verrassend heten. De meeste eigen woningen zijn met hypotheken gefinancierd en veel huishoudens proberen een zo hoog mogelijke hypotheek af te sluiten. Onderstaande figuur laat onmiskenbaar het verband zien tussen maximale leenruimte en de prijs van een koopwoning.

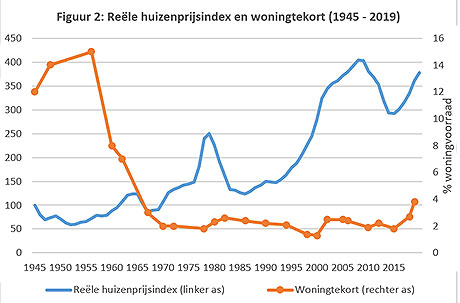

DNB stelt verder dat het verband tussen het woningtekort en huizenprijzen veel minder evident is. Uit figuur 2 mag de lezer afleiden, dat er sinds 1945 altijd sprake is geweest van een woningtekort. Volgens de huidige definitie is het huidige woningtekort het verschil tussen het aantal huishoudens in Nederland en het aantal woningen. Tot aan 2030 zal dit tekort 331.000 woningen groot zijn. Dat is een imposant getal, maar DNB stelt op empirische gronden dat er weinig verband bestaat tussen huizenprijzen en woningtekort. Onderstaand figuur onderstreept de opvatting van DNB.

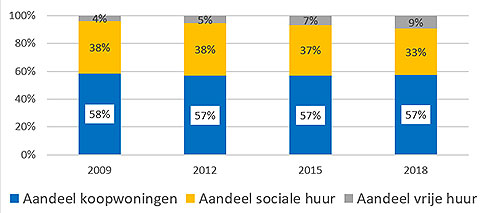

Hoe moet het verder? DNB heeft wel enkele suggesties. Het heeft weinig zin om de leenruimte verder op te rekken. Dan hebben bijvoorbeeld starters op korte termijn meer budget, maar dat zal op de langere termijn weer opgegeten worden door verdere prijsstijgingen. DNB ziet meer in het verder afbouwen van de hypotheekrenteaftrek. Dat remt waarschijnlijk wel de stijging van de huizenprijzen en daarmee de hypothecaire leenbehoefte. Ook denkt DNB dat zulks de zeer verstoorde verhouding tussen huren en kopen enigszins herstelt. Dat zou de positie van vooral de starters op de woningmarkt ten goede komen.DNB stelt vast dat het aandeel vrije huurwoningen laag is in vergelijking met de ons omringende landen. Dat is opnieuw vooral vervelend voor de starters en de jonge huishoudens. Die zouden gebaat zijn bij een brede huurmarkt. Het is voor hen vaak nog onduidelijk hoe de gezinssituatie er gaat uitzien. Ook hebben ze nog vaak te weinig eigen vermogen om een woning te kopen en hebben ze flexcontracten. Een flexcontract is een obstakel voor het krijgen van een hypotheek.Een grotere en bredere vrije huursector bevordert ook nog eens de doorstroming op de woningmarkt. Ouderen zouden van een gezonde vrije sector kunnen profiteren om de overwaarde van hun koopwoning te consumeren. Het biedt bovendien huishoudens in de sociale sector, die meer gaan verdienen, een goed alternatief. En zo zijn er meer voordelen van een brede en grote vrije huursector.

DNB komt echter ook tot de conclusie dat op dit moment de markt voor koopwoningen grote voordelen biedt boven die van de vrije huursector. Er zijn fiscale voordelen en garantievoordelen en die zijn te danken aan de vooronderstelling dat het eigenwoningbezit grote voordelen biedt ten opzichte van huren. DNB bestrijdt die vooronderstellingen en pleit dus voor een gelijkstelling tussen huurders en kopers. Een gelijkstelling zou de schatkist bovendien een behoorlijk voordeel opleveren. Alleen al de fiscale stimulering van het eigen woningbezit kost de schatkist EUR 11 miljard.Uiteraard komt DNB tot de conclusie dat er meer gebouwd moet worden voor de vrije huursector en dat de fiscale achterstelling moet verdwijnen. Dat klinkt logisch, maar is dat toch minder dan het lijkt. Zoals gezegd is er een tekort aan woningen in dit land van 330.000 woningen. Het streven van de overheid is om jaarlijks 75.000 – 80.000 woningen bij te bouwen. Het is nog maar de vraag in hoeverre deze doelstelling realistisch is. De stikstof- en Pfas discussie is nog lang niet beëindigd en opgelost. Het is vooralsnog onduidelijk wat de uiteindelijke effecten van de pandemie zullen zijn. En dan is er nog het aloude stroperige en bureaucratische proces om überhaupt te kunnen gaan bouwen. Tenslotte is het nog maar de vraag of er voldoende handjes zijn om al die noodzakelijke huizen te bouwen

De analyse van DNB klopt, maar is toch ook in hoge mate van achter een bureau geschreven. Het gaat wel erg gemakkelijk voorbij aan het gegeven dat het woningtekort weer in de buurt komt van dat van de Jaren Vijftig van de vorige eeuw. Dat leidde tot menig drama in kleine kring. Het is misschien mede om al deze redenen dat het Ministerie van Financiën het advies van DNB links laat liggen. De minister kiest ervoor om op advies van het NIBUD de leennormen voor tweeverdieners te versoepelen.