Overal in de Westerse wereld stijgen de huizenprijzen

Vastgoed

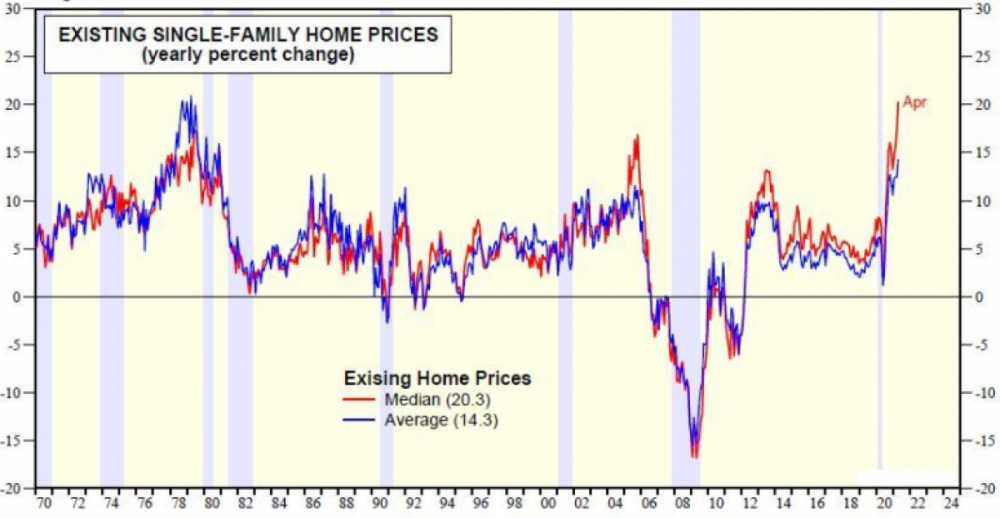

Het bijzondere is, dat die gekte in grote delen van de Westerse wereld leeft. Zo gingen in de VS in de maand april van dit jaar huizenprijzen met maar liefst 20% omhoog. Het was de sterkste stijging in decennia.

Figuur 1 Jaarlijkse prijsstijging van bestaande woningen in de VS

Het internationale karakter van de exorbitante prijsstijgingen vraagt om

een nadere verklaring. Het is om te beginnen goed om vast te stellen dat

residentieel vastgoed wereldwijd met afstand de grootste beleggingscategorie

is. Vooral in de laatste vier decennia heeft het bezit van één of meerdere huizen voor verhuur een enorme

vlucht genomen. In de 2de plaats is

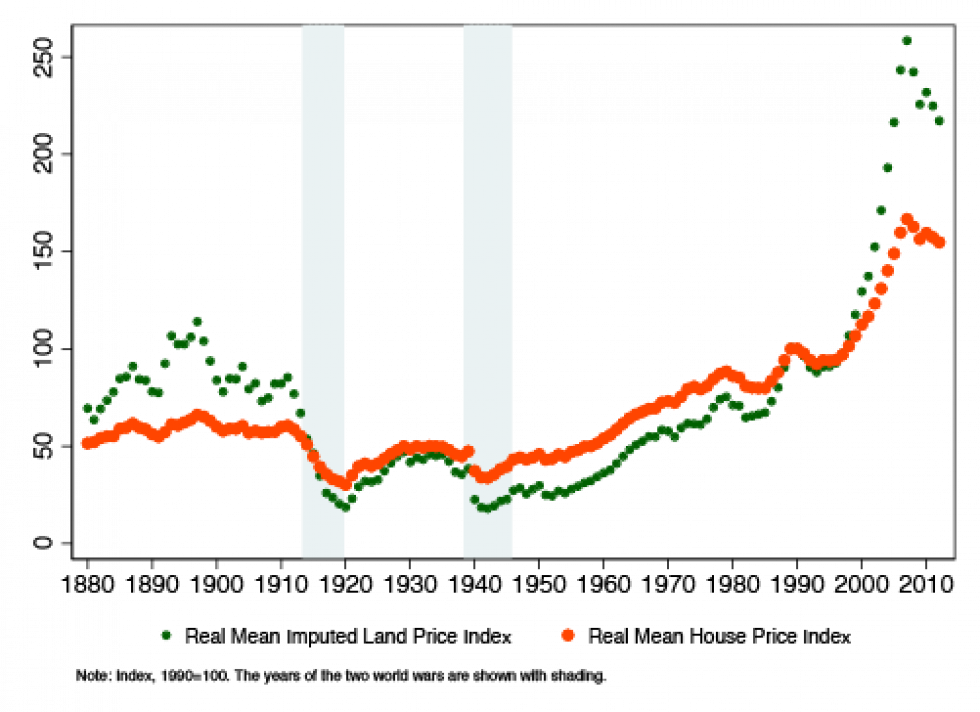

het goed om te beseffen dat vooral vanaf de jaren vijftig van de vorige eeuw de

reële prijzen sterk gestegen zijn. Vanaf die jaren zijn er drie periodes aan te

wijzen van extreme stijgingen en wel in de jaren negentig van de vorige eeuw,

in de periode 2002-2007 en tenslotte in de periode na 2012.

Figuur 2 Reële prijsontwikkeling wereldwijde woningmarkt; 1990 = 100

Een niet onbelangrijk

gegeven is dat de waardestijging van huizen sneller gegaan is dan de stijging

van de inflatie. Ook de huren zijn sneller gestegen dan de inflatie en dat

betekent dat er welvaartsoverdracht heeft plaatsgevonden van huurders naar

verhuurders. Zoals gezegd is dit het beeld wat we in grote delen van de Westerse

wereld zien.

Wie goed kijkt ziet een

aantal constantes die niet alleen in Nederland spelen, maar ook elders. De

eerste is dat de stijging van de huizenprijzen samenvalt met een gestage daling

van het aantal nieuwgebouwde woningen. Sinds de jaren zeventig is het aantal

gebouwde huizen per duizend alleen maar gedaald en die daling zet sinds het

begin van deze eeuw versneld door. Een van de verklaringen voor dit

verschijnsel is de zogenoemde Homevoter Hypothesis. Deze these

wijst op het gedrag van huizenbezitters van bestaande woningen. Die hebben de

neiging om zich te verzetten tegen nieuwbouw in de eigen buurt uit vrees voor

waardeverlies van het eigen bezit.

Figuur 3 Aantal gebouwde huizen per 1000 inwoners, ontwikkelde wereld

Een tweede zwaarwegende factor is de grondprijs. Die is nagenoeg even sterk gestegen als de prijs van het huis dat erop staat. Het is uiteraard een kip of het ei-verhaal. Is het de huizenprijs die de grondprijs stimuleert of is het andersom. Er zijn aanwijzingen dat de ontwikkeling van de grondprijs de bepalende factor is. Het is misschien toch zoals de Amerikaanse auteur Mark Twain ooit schreef: buy land, they aren’t making anymore of it!

Figuur

4 Grond- versus huizenprijzen

Het monetair beleid van centrale banken speelt uiteraard ook een rol. De rente is al veertig jaar aan het dalen. Dat betekent dat sparen geen zin meer heeft en dus zijn veel mensen hun geld in vastgoedbeleggingen gaan steken. Het huidig beleid om de rente zo laag mogelijk te houden door steeds meer assets op te kopen werkt daarom als doping en drijft de prijzen steeds verder op. Er zijn opvallende parallellen te zien tussen de bankbalans van de ECB en de ontwikkeling van de huizenprijzen in Duitsland!

Figuur 5 Prijsindex Duitse woningmarkt versus ECB-balans in miljarden euro’s

De lage rente tenslotte heeft geresulteerd in een extreem lage hypotheekrente en in een wildgroei van hypotheeksoorten, zoals effecten-, spaar- en aflossingsvrije hypotheken. Het zijn allemaal standaardmethodes ter financiering voor vooral mensen met een vast inkomen. Ook dat gemak draagt bij aan de stijging van de woningprijzen!

De opsomming van factoren is uiteraard niet uitputtend. Er zijn waarschijnlijk nog veel andere, regio specifieke factoren die een rol spelen. Het neemt niet weg dat we getuige zijn van een gevaarlijke hausse op de woningmarkt. Het eigen huis is voor de doorsnee burger zijn belangrijkste vermogen. Als steeds minder jongeren in staat zijn een huis te verwerven, dan bevordert dat de ongelijkheid in de samenleving. Dat kan heel onprettige maatschappelijke consequenties hebben!

Bron:

Harry Geels: woonhuizen vormen de grootste beleggingscategorie. In: financial investigator, 16 februari 2021

Harry Geels: exceptionele stijging van de huizenprijzen. In: financial investigator, 3 juni 2021

Gerelateerde artikelen

De babyboomer is de reddingsboei van de Nederlands huizenmarkt

Vergrijzing20 december 2024

Lees artikel