De positie van de starter op de woningmarkt blijft extreem zwak

Woningnood

In dit advies komt de VROM-raad onder meer tot de conclusie, dat vooral insiders profiteren van de prijsstijgingen op de woningmarkt, maar dat voor outsiders een (koop)woning steeds moeilijker bereikbaar is. De Raad constateert ook, dat een van de grootste problemen van dat moment de grote kloof tussen huur en kopen was.

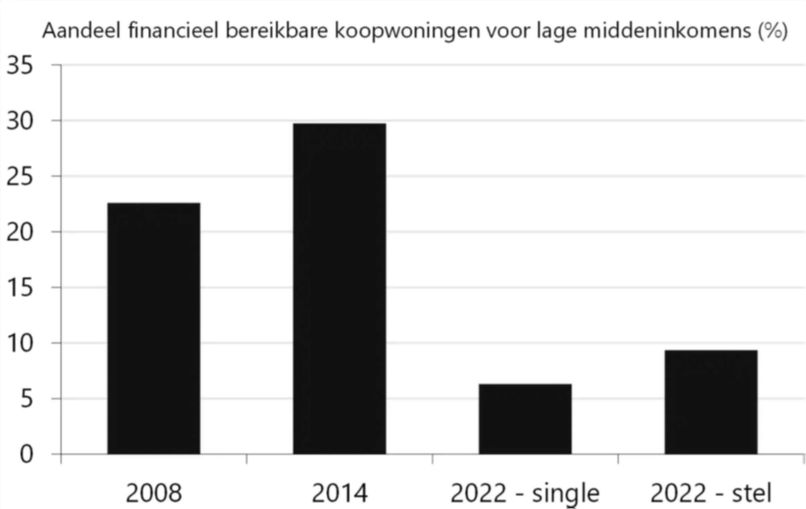

De VROMRaad kwam in 2007 met deze vaststelling, maar feitelijk klinkt die alsof het advies gisteren gepubliceerd is. Er lijkt sinds 2007 weinig veranderd. Hooguit is de positie van de starter nog verder verslechterd. De cijfers zijn onthutsend. In 2008, aan de vooravond van de financiële crisis, was bijna 23% van de verkochte huizen binnen het bereik van de lage middeninkomens. Anno 2022 bedraagt dat percentage een schamele 9%.

De huurmarkt

De overheid probeert wel om de starter vooruit te helpen, maar vaak dreigt een averechts effect. Neem bijvoorbeeld de huurmarkt. Het kabinet zet in op het bijbouwen van middenhuurwoningen. Bovendien wil het de vrijehuursector minder vrij maken. Verhuurders mogen de huurprijs voor nieuwe huurders niet langer zelf vaststellen. Daar gaan criteria voor gelden zoals de kwaliteit van het huis en de gewildheid van de plek.

Dat klinkt reuze sociaal, maar aan dit beleid zitten nogal wat haken en ogen. Willen partijen nog wel investeren in de bouw van middenhuurwoningen als de aanvangshuren gereguleerd worden? Is het niet een reëel risico, dat huidige verhuurders de handdoek in de ring gaan gooien en hun panden in de verkoop gaan doen? Het gevolg van het beoogde beleid zou kunnen zijn, dat hiervan vooral de middeninkomens gaan profiteren die graag een huis willen kopen. Starters die willen of moeten huren en ook nog eens aangewezen zijn op vrije huursector, blijven met een beetje pech met lege handen achter.

De koopmarkt

Bieden de stijgende rente en de oplopende inflatie wellicht enige soelaas? Komt door deze ontwikkelingen een einde aan de oververhitting van de woningmarkt? Mogen starters meer hoop koesteren? Dat is nog maar de vraag. Voorlopig blijven de prijzen voor koopwoningen stijgen. In maart bedroeg de gemiddelde koopprijs voor een huis Euro 426.000. Dat kun je moeilijk als goedkoop omschrijven. Daarvoor moeten de prijzen eerst echt omlaag. Dat ziet er voorlopig niet naar uit, want het aanbod van koopwoningen is nog steeds erg krap.

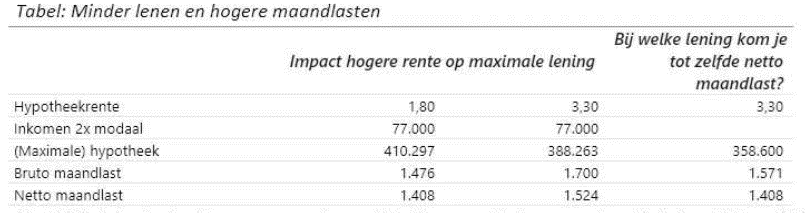

En zelfs als de prijzen enigszins gaan dalen, dan nog ziet de markt er voor starters verre van ideaal uit. Dat is te wijten aan de sterk gestegen inflatie. Die holt de koopkracht van de Nederlandse burger uit. Hij is meer kwijt aan allerlei dagelijkse zaken als benzine of verwarming. Dat betekent dat die burger minder kan gaan lenen. Stijgende rentes drukken ook nog eens het maximale hypotheekbedrag. Door de rentestijging kan een stel met twee modale inkomens ongeveer Euro 22.000 minder lenen.

De stijging van de hypotheekrentes maakt het daarom waarschijnlijk eerder moeilijker dan gemakkelijker om een huis te kopen. De koper is nu maandelijks meer kwijt ook al is het hypotheekbedrag hetzelfde. De huizenprijzen zullen behoorlijk fors omlaag moeten om dat negatieve effect te compenseren. Een stel dat eerder een huis kon kopen voor pakweg Euro 410.000, dan zal voor diezelfde lasten de huizenprijzen moeten zien dalen met 12% om de negatieve gevolgen van de hogere hypotheekrente te compenseren.

Hoe je het ook went of keert, de starter heeft anno 2022 nog minder op de woningmarkt te zoeken dan in 2007/8. Er is dringend een nieuw VROM-raad advies nodig om de balans op de woningmarkt te herstellen. Dat is de afgelopen 15 jaar niet gelukt en het is nog maar de vraag of dat de komende 15 jaar wel gaat lukken!

Gerelateerde artikelen

De babyboomer is de reddingsboei van de Nederlands huizenmarkt

Vergrijzing20 december 2024

Lees artikel