Woningcorporaties gaan eindelijk weer bouwen

Nieuwbouw

Het Centraal Bureau voor de Statistiek (CBS) houdt het simpel. Het zet het aantal huishoudens met een geregistreerd adres af tegen de bestaande woningvoorraad. Op basis daarvan komt het CBS tot de conclusie dat er een tekort is van pakweg 110.000 woningen.

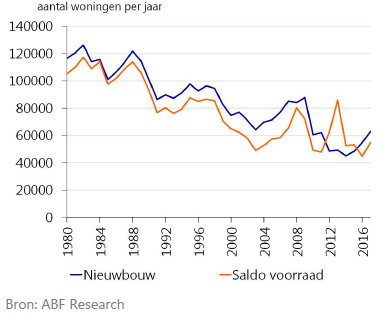

Het oplopende tekort aan huizen in de laatste jaren is een echo van de forse afname van de bouw tijdens en na de crisis. Waar in de jaren tachtig elk jaar nog meer dan 100.000 woningen werden opgeleverd, zijn in de vijftien jaar vóór de crisis nog gemiddeld 80.000 huizen per jaar gebouwd, en sinds 2014 niet meer dan zo’n 50.000 per jaar. De groei van het aantal huishoudens verschilde in die drie periodes nauwelijks.

Figuur 1 Nieuwbouwproductie blijft dalen

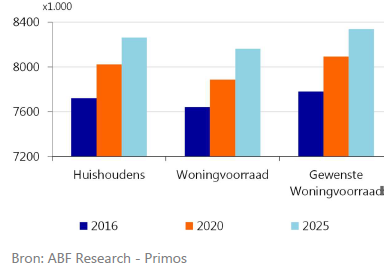

Bij ABF Research hanteren ze een afwijkende definitie. Hier is het uitgangspunt eveneens het verschil tussen het aantal huishoudens en het aantal bestaande woningen, maar het verschil is dat ze bij ABF Research rekening houden met het aantal tweede woningen en het aantal huishoudens die vrijwillig in niet‐woningen wonen, zoals caravans. Bovendien worden urgente woningzoekers in aanmerking genomen. Dat betekent dat de ’gewenste woningvoorraad’ ook een bepaald percentage leegstaande, op korte termijn beschikbare woningen omvat om mensen die bijvoorbeeld dakloos worden snel te kunnen huisvesten. Rekening houdend met deze factoren wordt het woningtekort dan gedefinieerd als het verschil tussen de gewenste en de daadwerkelijke woningvoorraad in een gegeven periode. Eind 2016 bedroeg dit tekort 138.510 woningen. Dit zijn rond de 30.000 huizen meer dan het woningtekort op basis van het verschil tussen het aantal huishoudens en de woningvoorraad.

De dalende productie is echter niet louter toe te schrijven aan een gebrek aan bouwvakkers en een tekort aan materialen. Er spelen ook structurele en institutionele problemen. Ook die zijn genoegzaam bekend. Denk aan een kleinere rol van de overheid, veranderingen in de woningcorporatiesector, en de betekenis van dure grondposities voor gemeentelijke inkomsten. Als ze bij ABF Research hun sommetjes goed hebben gemaakt, dan wordt de pijn de komende jaren alleen maar groter. In 2020 is het tekort al opgelopen tot meer dan 200.000 om vervolgens heel langzaam te gaan dalen naar 175.000.

Figuur 2 Het woningtekort zal verder oplopen

Het zijn geen getallen waar je als woningzoekende erg blij van wordt! Maar misschien is er reden voor hoop, zij het bescheiden. In de Nationale Woonagenda 2018 – 2021 spreekt de overheid het voornemen uit om per jaar 75.000 woningen aan de voorraad toe te voegen. Dit is een belangrijke interventie om de woningmarkt in Nederland te stabiliseren, want het zou betekenen dat het woningtekort in de komende drie jaar niet verder oploopt en in de vijf jaar daarna zelfs zal afnemen. Een van de consequenties van de tekorten zal zijn, dat huizenprijzen ook de komende jaren eerder de neiging zullen hebben om verder omhoog te gaan dan om te gaan dalen.

De woningcorporaties zijn een belangrijke partij om de komende jaren de druk op de woningmarkt niet verder op te laten lopen. Het eerder genoemde ABF Research heeft aan het begin van dit jaar een rapport gepubliceerd waarin voornemens en prognoses van de woningcorporaties zijn vervat. Het goede nieuws luidt, dat de corporatiesector voornemens is om extra inspanningen te leveren om bij te dragen aan de beschikbaarheid, betaalbaarheid en duurzaamheid van de voorraad, en aan de leefbaarheid. Corporaties zijn voornemens ommeer nieuwbouwwoningen te bouwen. Daarbij komt de focus meer te liggen op het realiseren van huurwoningen in de prijsklasse onder de aftoppingsgrens van € 628,76 huurvergoeding per maand. Verder zijn corporaties van plan om de huurprijzen minder hard te laten stijgen dan eerder was voorgenomen. Hiermee draagt de sector bij aan de betaalbaarheid van de woningen. Met de voorgenomen extra investeringen in woningverbeteringen en energiebesparende maatregelen vindt ook nog een versnelling plaats in de verduurzaming van de voorraad. Ten slotte levert de sector met de toegenomen investeringen in leefbaarheid een extra bijdrage aan leefbare wijken.

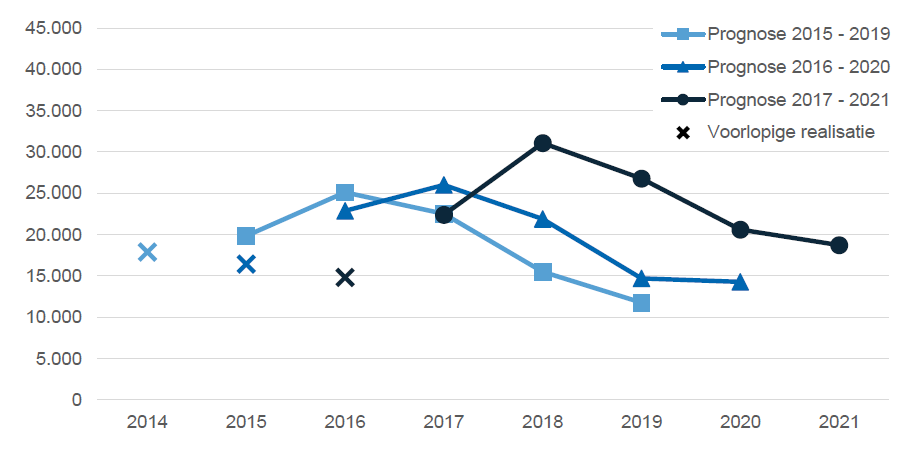

Figuur

3 Verwachte nieuwbouw huurwoningen

Na jaren van krimp gaat het roer om bij de woningcorporaties. In 2016 bestond het totale bezit van de woningcorporaties uit totaal 2.381.000 huurwoningen. Dat moeten er in 2021 2.045.000 zijn. Dat betekent dat er jaarlijks 24.000 huurwoningen bijgebouwd moeten worden. Dat klinkt niet geweldig, maar oorspronkelijk stond er voor de genoemde periode nog een daling van 10.000 in de boeken. De omslag van krimpen naar bijbouwen gaat niet vanzelf. Zo werden er in 2016 slechts 15.000 woningen bijgebouwd. Dat ligt ver onder de prognose van 24.000. Een en ander betekent wel dat er in 2018 ongeveer 31.000 huurwoningen bijgebouwd moeten worden. In de jaren daarna zakt de productie weer terug.

Het is op zich goed nieuws dat de corporaties weer hun verantwoordelijkheid kunnen en willen nemen om de woningnood in dit land te bestrijden. Echter, hun inspanningen zullen de druk op de woning- en huurmarkt de komende jaren amper verminderen. Het vinden van een betaalbare woning ofwel in de huursector ofwel in de koopsector blijft nog lang een barre tocht door de woestijn. Dat geldt in het bijzonder voor de starters op de woningmarkt. Ze zien zich gesteld voor een schier onmogelijke opgave. Er zijn wel deeloplossingen mogelijk. Een deeloplosing is dat ouders een gedeelte aan hun kinderen schenken, waardoor die in ieder geval in aanmerking komen voor een hypotheek. Niet ieder ouderpaar heeft uiteraard een vermogen op de bank staan. Veel ouderparen hebben echter wel een eigen huis en die stapel stenen vergenwoordigt ook vermogen. Ouderparen met een eigen huis kunnen overwegen hun huis te verkopen en vervolgens terug te huren. Op die manier komt er vermogen vrij om hun kinderen een steuntje in de rug te geven. Wie meer over de mogelijkheden van ‘sale and leaseback’ wil weten, verwijzen we naar onze website https://thuisborg.nl/. Daar kunt u terecht voor meer informatie en voor al uw vragen.

Een van de aanbevelingen is om de rol van de belegger in te perken. Dat neemt niet weg dat de geliberaliseerde huurmarkt nog steeds interessant is voor de belegger. Thuisborg nodigt beleggers, die geïnteresseerd zijn in beleggen in de woningmarkt, uit nader kennis te maken. Wij kunnen beleggers een aantrekkelijk rendement bieden. Uiteraard zijn particuliere beleggers ook welkom! https://thuisborg.nl/

Bron: ABF research, Volkshuisvestelijke voornemens woningcorporaties, januari 2018

Gerelateerde artikelen

De babyboomer is de reddingsboei van de Nederlands huizenmarkt

Vergrijzing20 december 2024

Lees artikel